借金問題の解決法|債務整理・自己破産の体験から学ぶ「借金解決の教科書」で行動!

借金返済に苦しんでいませんか?債務整理の選択肢から自己破産まで、実体験をもとに「借金問題解決の教科書」が具体的な解決法を解説します。

こんにちは。

サイトの管理人のkumachuといいます。

私が何者か?詳しいことは「プロフィール」をご覧ください。

私は、現在年金生活者です。

20代から50才になるまでサラリーマンを続けました。

50才になった時、今でいう「パワーハラスメント」により

退職を余儀なくされました。

転職活動を続けましたが、年取ってからの再就職は

とても困難でした。

面接をいくつも受けましたが、

返ってきた手紙は「不採用」でした。

仕方なく、自営業の道を選択して20年が経ちました。

浮き沈みを繰り返しましたが、

最終的に自己破産にたどり着きました。

そんな私が借金に苦しみ、借金整理の方法を体験したことを綴っています。

このサイトでは現在、借金生活を送られている方、

毎月、借金の返済で困っている人に、

法律的救済する手段があることを

知ってもらうために作りました。

私は、借金で苦しんだ時に「自〇」という選択肢も

脳裏に浮かびました。

その方が楽になるような気がしました。

友人・知人が離れていきました。

とても、苦しかったです。

しかし、家族の顔が浮かぶと・・・できませんでした。

借金返済のために金融機関をいくつも渡り歩きました。

作ったキャッシュカードは20枚以上です。

債務整理というと、

司法書士や弁護士に相談しないと難しいです。

私は自尊心(プライド)が高すぎたために

債務整理という考えを先延ばしにしたために

債務額が大幅に膨れ上がりました。

ある日、意を決して家族に相談しました。

債務整理をする=自己破産であり、

住宅を手放し、賃貸住宅に移らないといけないことなど。

今、私はやっと借金地獄から抜け出せて

精神的にゆとりを得ています。

借金返済=債務整理について詳しくお伝えしていきます。

飛ばし読みでも構わないので、

あなたに適した方法を理解して、

一日も早く借金問題を解決してください。

あなたが私のように、

心穏やかな日々を、

送れるようになることを

祈っています。

それでは、債務整理による借金を減額する4つの方法について見ていきましょう。

まず、「任意整理」は、溜まってしまった利息分や元金、

滞納した時に通常の金利以外に上乗せされる遅延損害金を

カットしてもらう交渉をします。

免除してもらった元金のみを、

3年(36回)~5年(60回)で分割してもらい

返済をしていきます。

利息が無くなれば、

返済が減額されますので、

安心して完済できそうですね。

本人申請でもできそうですが、

貸金業者は相手にしてくれません。

なにしろ、遅らせているのはあなたですから・・・

やはり弁護士などの専門家に交渉をお願いすることが早道ですね。

「過払い金請求」は、利息分を取り返そうという話です。

なぜ、そうなったかといえばだいぶ昔のことですが、

貸金業者の規制が弱いころに、

消費者金融(サラ金)が高金利で貸し出しをしていました。

しかし、高金利は刑事罰の対象になり、

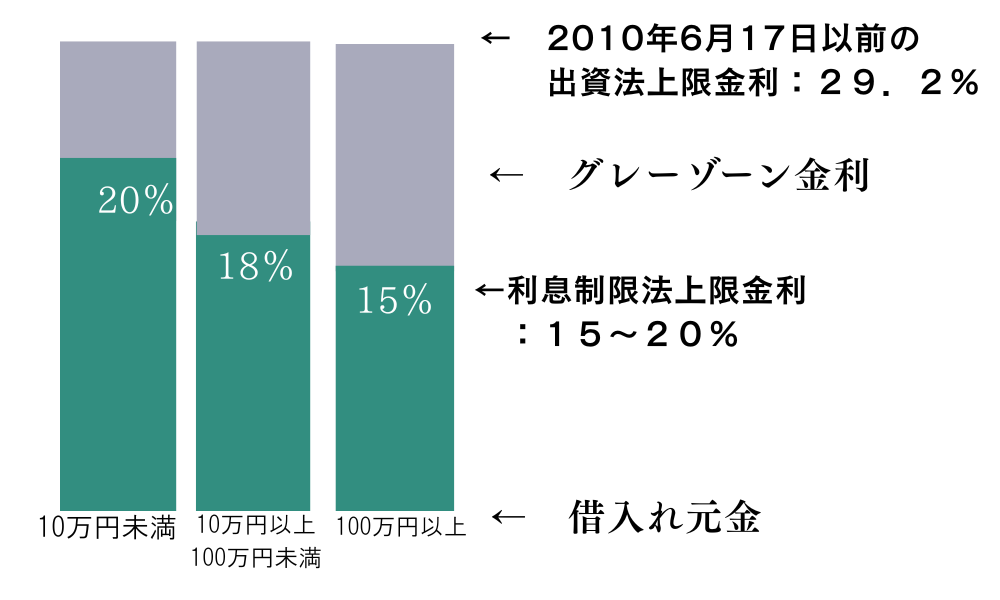

出資法という法律の上限金利(29.2%)で貸し出していました。

その後、利息制限法が規制を強化して、

10万円未満・・・・・・・・・・・・20%

10万円~100万円・・・・18%

100万円以上・・・…・・・・・・15%

と、定められました。

この、二つの法律の間に存在する金利を

グレーゾーン金利といます。

グレーゾーン金利で貸し出していた貸金業者には

払い過ぎ利息として、返還を請求できるようになりました。

平成10年6月18から

出資法の上限が金利が29.2%が15%~20%に下がりました。

ですから、最近の借り入れは適正金利になっていると思われますので

過払い金は発生しません。

ただ、次のような場合、

借り入れ期日や完済日がわからなければ

専門家に相談してください。

➤平成10年6月17日以前にお借り入れがあり、

現在も返済をされている場合、過払い金が発生することがあります。

➤平成10年6月17日以前にお借り入れがあった場合、

完済しているけれど、最終完済日から10年経過していなければ

過払い金ができる可能性があります。

➤昔、どこから借り入れしたか覚えていないのですが。

こんな場合も、専門家が信用情報機関(CICやJICC)に

問い合わせをしてくれます。

払い過ぎ利息は確実に取り戻しましょうね。

10年を過ぎてしまうと、時効といって無効になともったいないです。

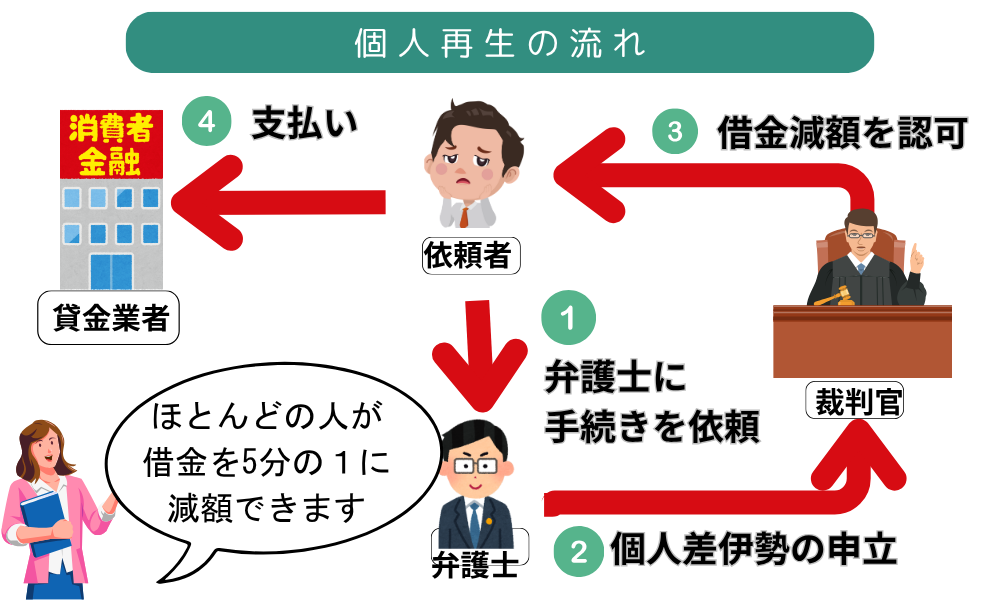

個人再生は裁判所を介して手続きを行ないます。

再生計画を裁判所が認可することが必要です。

そのために、安定収入が欠かせません。

サラリーマン、公務員、等が適しています。

私の場合、自営業者ということで

収入の見込みがあてにならないとのことで

弁護士の方から、無理

と、断られました。

個人再生は住宅などを手元に残すことができ、

借金も最大10分の一、

一般に5分の1に圧縮されるなど

メリットが大きい手続きです。

自己破産は最終・最強の手続きです。

しかし、両刃の剣でもあります。

メリットがあるけれど、デメリットもとても大きいです。

前にも進まず、後ろにも動けない!

そんな状態を打開するためには

「自己破産」は活用すべき手続きです。

私の場合、自営業者ですから安定収入が見込めませんでした。

年齢も70オーバーしており、転職の当てもありません。

住宅が競売にかかった住人が

自らの命をなくすという

悲惨な話も聞きました。

自分がその立場になりましたが、

不思議とその気持ちにはなれませんでした。

20年以上住んだ住宅を手放すことは辛いです。

慣れ親しんだ地域を出ていくことも悲しいです。

しかし、自分は生きていられます。

人生の再スタートと位置づけ、自己破産を選びました。

債務整理を一通り、見てきました。

あなたがどの方法を選択をするのか?

詳しくは次の項目を立てていますので

ご覧になってください。

私の主観も入っています。